Η μία εστιάζει στον στοχευμένο στρατηγικό σχεδιασμό που προκύπτει από την ανάλυση και στην πρόκληση της επιβεβαίωσης των προβλέψεων.

Η μία εστιάζει στον στοχευμένο στρατηγικό σχεδιασμό που προκύπτει από την ανάλυση και στην πρόκληση της επιβεβαίωσης των προβλέψεων.

Η άλλη εστιάζει περισσότερο στο όραμα που εκπηγάζει από μία στρατηγική σκέψη που εξελίσσεται σ’ ένα συνεχώς μεταβαλλόμενο περιβάλλον.

Σε μία μινιμαλιστική προσέγγιση ως στρατηγική θα μπορούσε να οριστεί ο τρόπος εκείνος που θα μας επιτρέψει να πάμε από μία αφετηρία, από το πού βρισκόμαστε, στον στόχο, πού θέλουμε να πάμε. Ο σκοπός παραμένει κοινός και ίδιος, πώς να διεκδικήσουμε μερίδια αγοράς αυξάνοντας την κερδοφορία της επιχείρησης μας, οικοδομώντας επάνω σ’ ένα βιώσιμο ανταγωνιστικό πλεονέκτημα και βελτιώνοντας τη σχετική μας θέση ως προς τον ανταγωνισμό. Αυτή η παραδοχή ισχύει για την πιο μικρή επιχείρηση έως και την μεγαλύτερη πολυεθνική. Κάθε ανάλυση, όποια σχολή σκέψης και αν ασπάζεται ο κάθε ένας, συμπεριλαμβάνει την έννοια της αγοράς και του ανταγωνισμού.

Σκοπός του άρθρου είναι να αποτελέσει θεμέλιο τρόπου σκέψης των επαγγελματιών κομμωτών και πυξίδα ανάλυσης της αγοράς των υπηρεσιών καλλωπισμού εστιάζοντας στις υπηρεσίες κομμωτηρίου για γυναίκες.

Ας υποθέσουμε ότι ένας νέος κομμωτής θέλει να ανοίξει το δικό του κομμωτήριο. Πέρα από τις επιχειρηματικές προσδοκίες, το όραμα, την επιχειρηματικότητα ανάγκης και όποιες άλλες παραμέτρους, για να αποφασίσει το σε ποια περιοχή θα ανοίξει, ποιες υπηρεσίες θα παρέχει και πόσα χρήματα θα πρέπει να επενδύσει, το ελάχιστο που θα έπρεπε να γνωρίζει πριν πάρει αποφάσεις είναι το ύψος συνολικά του τζίρου στην περιοχή επιλογής και το ποιος είναι ο ανταγωνισμός. Είναι απαραίτητο και εφικτό να υπολογιστεί ο τζίρος σε μία περιοχή, αν ναι πώς και με ποια ακρίβεια ή θα πρέπει να αποφύγουμε την άσκηση ως χαμένο χρόνο; Η απάντηση τόσο στο αν είναι απαραίτητο όσο και εφικτό να υπολογιστεί ο τζίρος είναι ένα εμφατικό ναι. Απαραίτητο επειδή στην εκτίμηση του του τζίρου του νέου κομμωτηρίου θα βασιστούν όλες οι προσδοκίες και εφικτό αρκεί να γνωρίζουμε που πρέπει να αναζητήσουμε τις πληροφορίες και να ξέρουμε πώς να τις εκμεταλλευτούμε με απλές αριθμητικές πράξεις.

Η ασφαλέστερη προσέγγιση για την εκτίμηση του τζίρου αποτελούν οι δαπάνες των νοικοκυριών για υπηρεσίες καλλωπισμού και κομμωτηρίων. Η Ελληνική Στατιστική Αρχή διενεργεί σε ετήσια βάση από το 2008 και μετά την Έρευνα Οικογενειακών Προϋπολογισμών (ΕΟΠ) Η έρευνα είναι από τις πιο σημαντικές έρευνες που διεξάγεται στη χώρα μια και από αυτήν καταρτίζεται το γνωστό «καλάθι της νοικοκυράς» και αποτελεί τη βάση υπολογισμού για τη σύνθεση του Δείκτη Τιμών Καταναλωτή του οποίου οι μεταβολές απεικονίζουν την μεταβολή των τιμών, τον πληθωρισμό, που με τη σειρά του επηρεάζει μια σειρά από άλλα οικονομικά μεγέθη αλλά και προσδοκίες. «Βασικός στόχος της έρευνας είναι η αναλυτική συγκέντρωση στοιχείων για τις δαπάνες των νοικοκυριών … Επιπλέον, η ΕΟΠ αποτελεί την πλέον κατάλληλη πηγή για τη συμπλήρωση των διαθέσιμων στατιστικών στοιχείων για την εκτίμηση της συνολικής ιδιωτικής κατανάλωσης, για τη μελέτη του ύψους και της διάρθρωσης των δαπανών των νοικοκυριών σε σχέση με το εισόδημά τους, καθώς και τα άλλα οικονομικά, κοινωνικά και δημογραφικά χαρακτηριστικά τους.» [2]

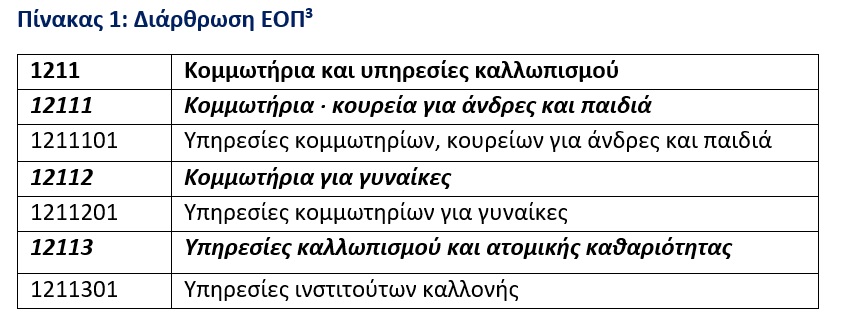

Στην ΕΟΠ [3] του 2018 καταγράφηκαν αναλυτικά οι μέσες μηνιαίες αγορές των νοικοκυριών για 588 επταψήφιους κωδικούς προϊόντων και υπηρεσιών μεταξύ των οποίων και η ομάδα με κωδικό 1211 για κομμωτήρια και υπηρεσίες καλλωπισμού η οποία αναλύεται στις Υπηρεσίες κομμωτηρίων, κουρείων για άνδρες και παιδιά, Υπηρεσίες κομμωτηρίων για γυναίκες και Υπηρεσίες ινστιτούτων καλλονής. [Πίνακας 1]

ΤΑΣΕΙΣ ΑΓΟΡΑΣ

ΤΑΣΕΙΣ ΑΓΟΡΑΣ

Από το 2008 έως και το 2016 η Ελλάδα βίωσε μία πρωτοφανή για δυτική χώρα και για τα μεταπολεμικά δεδομένα συρρίκνωση του ΑΕΠ κατά περίπου 27% σε τρέχουσες τιμές ή 65,5 δις ευρώ σε απόλυτα μεγέθη. Η πολιτική της εσωτερικής υποτίμησης οδήγησε στην δραστική συρρίκνωση του διαθέσιμου εισοδήματος και κατ΄ επέκταση στην περιστολή των δαπανών των νοικοκυριών και σε αλλαγές στην αγοραστική συμπεριφορά. Η κομμωτηριακή αγορά δεν έμεινε ανεπηρέαστη από την οικονομική κρίση.

Από τις ΕΟΠ γνωρίζουμε την κατανομή των αναλυτικών μηνιαίων δαπανών των νοικοκυριών ανά κάθε προϊόν/υπηρεσία που ερευνάται, γνωρίζουμε το συνολικό ύψος των αγορών των νοικοκυριών για όλα τα προϊόντα/υπηρεσίες και επίσης γνωρίζουμε το συνολικό πλήθος των νοικοκυριών. Με τα διαθέσιμα δεδομένα των ΕΟΠ 2008-2018 κατασκευάσαμε δύο δείκτες με έτος αναφοράς το 2008, έναν δείκτη για τις συνολικές αγορές των νοικοκυριών και έναν για τις αγορές που κατευθύνονται στις υπηρεσίες κομμωτηρίων και καλλωπισμού.

Από τις ΕΟΠ γνωρίζουμε την κατανομή των αναλυτικών μηνιαίων δαπανών των νοικοκυριών ανά κάθε προϊόν/υπηρεσία που ερευνάται, γνωρίζουμε το συνολικό ύψος των αγορών των νοικοκυριών για όλα τα προϊόντα/υπηρεσίες και επίσης γνωρίζουμε το συνολικό πλήθος των νοικοκυριών. Με τα διαθέσιμα δεδομένα των ΕΟΠ 2008-2018 κατασκευάσαμε δύο δείκτες με έτος αναφοράς το 2008, έναν δείκτη για τις συνολικές αγορές των νοικοκυριών και έναν για τις αγορές που κατευθύνονται στις υπηρεσίες κομμωτηρίων και καλλωπισμού.

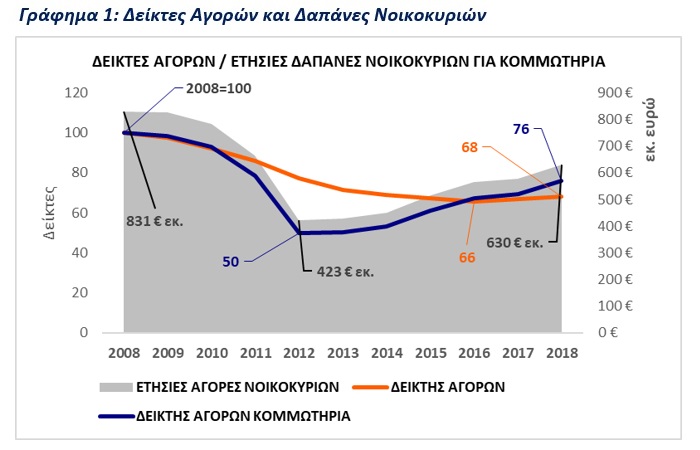

Από το γράφημα 1 μπορούμε να εξάγουμε τα πρώτα συμπεράσματα για το τι έχει συμβεί στον κλάδο. Είναι εμφανές ότι ο κομμωτηριακός κλάδος [4] υπέστη μία συρρίκνωση από το 2008 έως και το 2012 της τάξης του 50% με τη σωρευτική απώλεια σε επίπεδο κατανάλωσης να ξεπερνά τα 400 εκ. ευρώ και από 831 εκ. ετησίως το 2008 οι δαπάνες των νοικοκυριών να περιορίζονται στα 423 εκ. [5] Η πτώση αυτή και στο ίδιο χρονικό διάστημα ήταν ποσοστιαία βαθύτερη από την πτώση που εμφανίζουν συνολικά οι αγορές των νοικοκυριών, ένδειξη που αποδεικνύει ότι τα νοικοκυριά κατευθύνουν τα διαθέσιμα εισοδήματα σε ανελαστικές δαπάνες όπως είναι και αναμενόμενο. Ο δείκτης αγορών ανακάμπτει από το χαμηλότερο επίπεδο το 2016 και μετά όταν και η σωρευτική πτώση αγγίζει το 34% με την ανάκαμψη να παραμένει οριακή έως και το 2018. Σε αντίθεση, ο δείκτης αγορών για τον κομμωτηριακό κλάδο ανακάμπτει εντυπωσιακά από το 2014 και μετά σε βαθμό που οι απώλειες σε σχέση με το 2018 να έχουν περιοριστεί στο 24% και τις συνολικές δαπάνες να ανέρχονται περίπου στα 630 εκ. ευρώ, μία αύξηση που αγγίζει το 50% από το χαμηλό των 423 εκ. ευρώ το 2012. Τι έχει ακριβώς συμβεί και πώς προκύπτει η σωρευτική αύξηση των 200 εκ. ευρώ στις δαπάνες;

Αυτό που έχει αλλάξει είναι οι αγοραστικές προτιμήσεις.

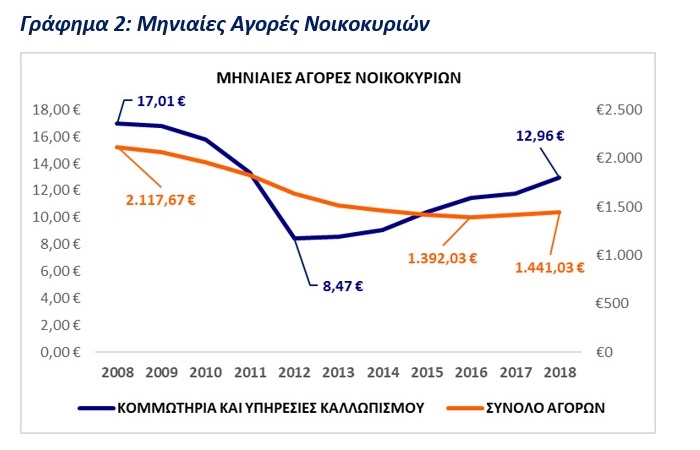

Από το Γράφημα 2 είναι εμφανές ότι οι συνολικές αγορές έχουν ανακάμψει απειροελάχιστα μετά το 2016 και παραμένουν σε σημαντικά χαμηλότερα επίπεδα σε σύγκριση με το 2008. Όμως παρά το γεγονός ότι οι αγορές για κομμωτήρια βρίσκονται και αυτές σε χαμηλότερα επίπεδα σε σχέση με το 2008 εντούτοις η μέση μηνιαία δαπάνη των νοικοκυριών έχει ανακάμψει σημαντικά από τα 8,47 ευρώ το 2012 στα 12,96 ευρώ το 2018.

Από το Γράφημα 2 είναι εμφανές ότι οι συνολικές αγορές έχουν ανακάμψει απειροελάχιστα μετά το 2016 και παραμένουν σε σημαντικά χαμηλότερα επίπεδα σε σύγκριση με το 2008. Όμως παρά το γεγονός ότι οι αγορές για κομμωτήρια βρίσκονται και αυτές σε χαμηλότερα επίπεδα σε σχέση με το 2008 εντούτοις η μέση μηνιαία δαπάνη των νοικοκυριών έχει ανακάμψει σημαντικά από τα 8,47 ευρώ το 2012 στα 12,96 ευρώ το 2018.

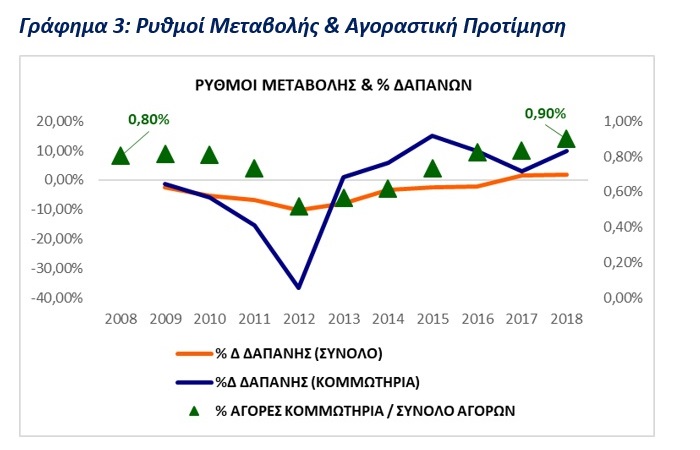

Οι ετήσιοι ρυθμοί μεταβολής για τον κομμωτηριακό κλάδο είναι σημαντικά υψηλότεροι από το 2014 και μετά σε σύγκριση με τους ρυθμούς μεταβολής των συνολικών αγορών. (Γράφημα 3)

Το αξιοσημείωτο σ΄ αυτή την περίπτωση είναι ότι το ποσοστό των δαπανών που κατευθύνεται στον κομμωτηριακό κλάδο όχι μόνο έχει επανέλθει στα προ κρίσης επίπεδα αλλά τα έχει ήδη ξεπεράσει και από το 0,80% το 2008 βρίσκονται στο 0,90% σήμερα. Μπορεί η μεταβολή των 0,10 ποσοστιαίων μονάδων να φαίνεται μικρή είναι όμως μία μεταβολή που αυξάνει τη διείσδυση των δαπανών για υπηρεσίες κομμωτηρίου και καλλωπισμού ως προς το σύνολο των δαπανών κατά 12,5% για μία σχετικά ελαστική δαπάνη σε μία περίοδο που τα εισοδήματα δεν έχουν ανακάμψει. Στην ερμηνεία της αλλαγής της αγοραστικής συμπεριφοράς θα πρέπει να εστιάσουν τα τμήματα marketing των επιχειρήσεων του κλάδου καθώς και οι έρευνες αγοράς. Μία πρώτη ενστικτώδη ερμηνεία είναι ότι υπάρχει πιθανή στροφή των καταναλωτών προς υπηρεσίες υψηλότερης προστιθέμενης αξίας.

Το αξιοσημείωτο σ΄ αυτή την περίπτωση είναι ότι το ποσοστό των δαπανών που κατευθύνεται στον κομμωτηριακό κλάδο όχι μόνο έχει επανέλθει στα προ κρίσης επίπεδα αλλά τα έχει ήδη ξεπεράσει και από το 0,80% το 2008 βρίσκονται στο 0,90% σήμερα. Μπορεί η μεταβολή των 0,10 ποσοστιαίων μονάδων να φαίνεται μικρή είναι όμως μία μεταβολή που αυξάνει τη διείσδυση των δαπανών για υπηρεσίες κομμωτηρίου και καλλωπισμού ως προς το σύνολο των δαπανών κατά 12,5% για μία σχετικά ελαστική δαπάνη σε μία περίοδο που τα εισοδήματα δεν έχουν ανακάμψει. Στην ερμηνεία της αλλαγής της αγοραστικής συμπεριφοράς θα πρέπει να εστιάσουν τα τμήματα marketing των επιχειρήσεων του κλάδου καθώς και οι έρευνες αγοράς. Μία πρώτη ενστικτώδη ερμηνεία είναι ότι υπάρχει πιθανή στροφή των καταναλωτών προς υπηρεσίες υψηλότερης προστιθέμενης αξίας.

Η ένταση της ανάκαμψης περιορίζεται από τη συρρίκνωση του πλήθους των νοικοκυριών, αποτέλεσμα τόσο της δημογραφικής συρρίκνωσης όσο και της μετανάστευσης. Το μέγιστο πλήθος νοικοκυριών από το 2008 και μετά εντοπίζεται το 2013 με το σύνολο των νοικοκυριών να ανέρχεται 4.178.116, πλήθος που είναι μειωμένο κατά 129.367 ή 4.048.749 το 2018. Η απώλεια τζίρου για το 2018 από τη μείωση των νοικοκυριών εκτιμάται ετησίως σε περίπου 20εκ. ευρώ με βάση τη μέση μηνιαία δαπάνη των 12,96 ευρώ. Από την άλλη η αύξηση της μέσης μηνιαίας κατά 4,41 ευρώ μηνιαίως από τα 8,55 το 2013 στα 12,96 το 2018 μας οδηγεί στην αύξηση της αγοράς κατά περίπου 215εκ. ευρώ, νούμερο που αν προσθέσουμε τις απώλειες καταλήγουμε στην σωρρευτική αύξηση των περίπου 200εκ. ευρώ όπως είδαμε παραπάνω.

Επιγραμματικά να αναφέρουμε ότι στο βαθμό που οι δαπάνες αυτές λαμβάνουν χώρα σε επαγγελματικούς χώρους και δεν μπορεί να υποκατασταθεί η παροχή υπηρεσίας σε κομμωτήριο, κουρείο, κέντρο αισθητικής με παροχή υπηρεσίας στο σπίτι, τότε η επίπτωση για κάθε μήνα lockdown λόγω του κορωνοϊου ανέρχεται σε περίπου 52.5εκ ευρώ ή περίπου 79εκ. ευρώ κατά τον ενάμιση μήνα διάρκειας του lockdown. Αυτό αντιστοιχεί σε περίπου 12,5% απώλειες σε ετήσια βάση δίχως να συνυπολογίσουμε τις επιπτώσεις της μείωσης του τουρισμού στα εισοδήματα και κατ΄ επέκταση στην αγοραστική συμπεριφορά. Σε κάθε περίπτωση η ανάκαμψη έχει ήδη αντιστραφεί λόγω κοροναϊού και οι κρίσιμες μεταβλητές παραμένουν το πλήθος των νοικοκυριών και τα διαθέσιμα εισοδήματα.

Μέχρι τώρα εστιάσαμε στην εκτίμηση του συνόλου των δαπανών για υπηρεσίες κομμωτηρίου και καλλωπισμού και είδαμε ότι αυτές κινούνται στα επίπεδα των περίπου 630εκ. ετησίως για το 2018. Πώς όμως κατανέμονται αυτές οι δαπάνες στις υποομάδες υπηρεσιών που συνθέτουν το σύνολο; Δηλαδή σε υπηρεσίες κομμωτηρίων για γυναίκες, σε κομμωτήρια κουρεία για άντρες και παιδιά και σε υπηρεσίες ινστιτούτων καλλονής. Το παραπάνω ερώτημα θα αποτελέσει αντικείμενο του επόμενου άρθρου δίνοντας έμφαση σε επιπλέον δημογραφικά χαρακτηριστικά όπως η κατανομή ανά γεωγραφική περιοχή, η κατανομή ανά εισοδηματική τάξη και ηλικιακές ομάδες. Στόχος είναι να δημιουργήσουμε ένα υπόδειγμα τρόπου σκέψης που να λειτουργήσει ως πυξίδα για την αξιολόγηση αποφάσεων.

ΣΗΜΕΙΩΣΕΙΣ-ΠΑΡΑΠΟΜΠΕΣ

[1] Porter or Mintzberg: Whose View of Strategy Is the Most Relevant Today?

KarlMoore - https://www.forbes.com/sites/karlmoore/2011/03/28/porter-or-mintzberg-whose-view-of-strategy-is-the-most-relevant-today/#6a53f70858ba(ανακτήθηκε, 3/7/2020)

[2] Συνοπτική έκθεση ποιότητας για χρήστες Έρευνα Οικογενειακών Προϋπολογισμών, έτους 2018 ΕΛΣΤΑΤ - https://tinyurl.com/y6vmmafm (ανακτήθηκε, 3/7/2020)

[3] Έως και το 2014 στις ΕΟΠ καταγράφεται η μέση μηνιαία δαπάνη συνολικά για την ομάδα 1211 και από το 2015 καταγράφονται οι αναλυτικές δαπάνες και ανά υποομάδα.

[4] Ως κομμωτηριακό κλάδο ορίζουμε στην προκειμένη περίπτωση το άθροισα από Υπηρεσίες κομμωτηρίων, κουρείων για άνδρες και παιδιά, Υπηρεσίες κομμωτηρίων για γυναίκες και Υπηρεσίες ινστιτούτων καλλονής.

[5] Η εκτίμηση για τις ετήσιες δαπάνες προκύπτουν από τον πολλαπλασιασμό του πλήθους των νοικοκυριών επί την αξία των μηνιαιών δαπανών επί δώδεκα μήνες.

Γράφει για λογαριασμό του blogkommoton.gr η Αναστασία Κοκκίνη Brand Manager, Prime Pro Extreme Hellas

Foto: https://www.groupon.com/merchant/article/equipment-need-start-salon

Foto: https://www.groupon.com/merchant/article/equipment-need-start-salon